滚动预算 Rolling Budget

什么是滚动预算法?

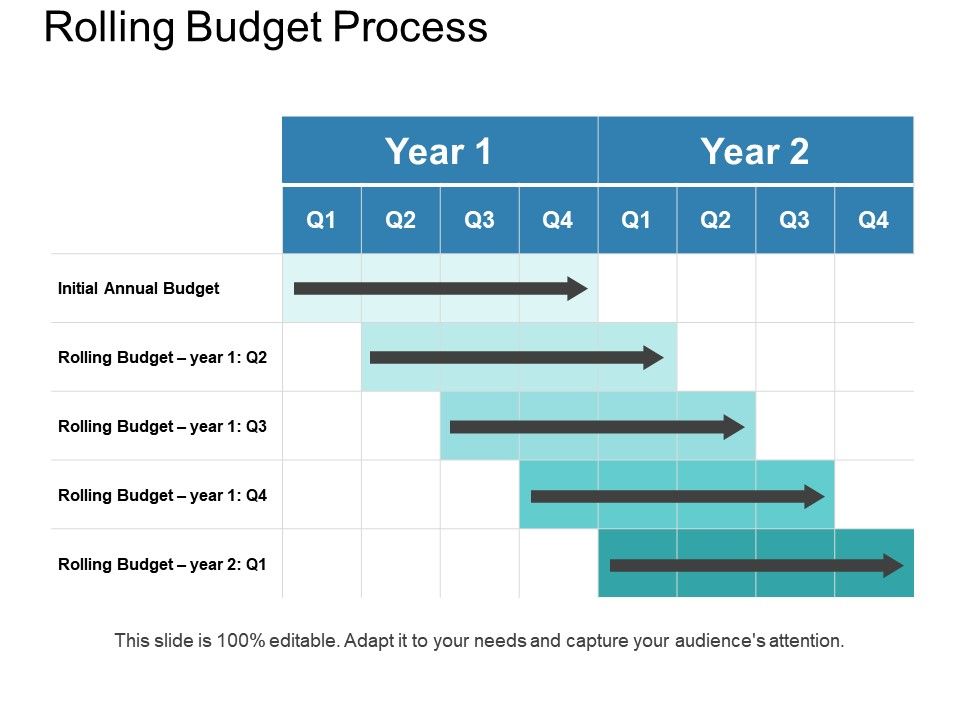

滚动预算法又称连续预算或永续预算,是指按照"近细远粗"的原则,根据上一期的预算完成情况,调整和具体编制下一期预算,并将编制预算的时期逐期连续滚动向前推移,使预算总是保持一定的时间幅度。简单地说,就是根据上一期的预算指标完成情况,调整和具体编制下一期预算,并将预算期连续滚动向前推移的一种预算编制方法。滚动预算的编制,可采用长计划,短安排的方式进行,即在编制预算时,可先按年度分季,并将其中第一季度按月划分,编制各月的详细预算。其他三个季度的预算可以粗一些,只列各季总数,到第一季度结束前,再将第二季度的预算按月细分,第三、四季度及下年度第一季度只列各季总数,依此类推,使预算不断地滚动下去。

滚动预算的优点

- 能保持预算的完整性、继续性,从动态预算中把握企业的未来。

- 能使各级管理人员始终保持对未来一定时期的生产经营活动作周详的考虑和全盘规划,保证企业的各项工作有条不紊地进行。

- 由于预算能随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。采用滚动预算的方法,预算编制工作比较繁重。为了适当简化预算的编制工作,也可采用按季度滚动编制预算。

- 有利于管理人员对预算资料作经常性的分析研究,并根据当前的执行情况及时加以修订,保证企业的经营管理工作稳定而有秩序地进行。

滚动预算的实施

将原定的预算结果不断的进行修改,但是这种不断的更新和修改正是滚动预算要做的事情,也是它优于普通年度预算之处。这是因为,预算有两个大的作用,考核和计划。作为考核,沿用正式的预算是正常的,但作为计划和资源配置的重要工具,预算是前一年制订的,到实际执行时,情况可能已经变化,原来的假设可能已不适用,所以要有最新的预测来指导经营决策,滚动预算起的就是这个作用。但滚动预算一般不太会作为更新的考核指标,以确保在目标设置上预算的权威性。所以滚动预算做的事不是不断的修改目标,而是不断的修改预测的结果,以指导最新的决策。

滚动预算的运用

采用滚动预算把握企业的未来为了便于企业管理当局把握企业的未来,我们主张应当编制动态预算。其理由如下:

1、滚动预算符合人们的认识规律。

企业的生产经营活动是复杂多变的,在编制预算时,虽然人们对预算期内影响企业生产经营活动的各方面因素进行了预测和分析,形成了一定的共识。但是,随着时间的推移,它将会产生各种难以预料的变化,这无疑会影响预算的正确性,甚至会导致某些预算不合时宜。再说人们对未来客观事物的认识也有一个由粗到细,由简单到具体的过程,而滚动预算能帮助我们克服预算的盲目性,避免预算与实际有较大的出入。

2、滚动预算有助于提高预算的准确性。

滚动预算的预算期间具有动态固定特性,说它具有固定特性是因为滚动预算始终要保持一个固定的预算期间,通常为一年或者长于一年的一个经营周期;说它有动态特性,是因为每经过一个月,就根据已经掌握了的新的情况对后几个月的预算进行调整和修正,并在原来的预算期末随即补充一个月的预算。由此可见,滚动预算是 在预算实施过程中,不断地修正、调整和延续预算。随着时间的推移,原来较粗的预算就逐渐由粗变细,同时,又补充新的较粗的预算,如此往复,不断滚动。预算的准确性也就不断地得到了提高。

3、实行滚动预算有助于企业管理当局从动态中把握企业的未来。

首先,能使各级管理人始终保持对未来12个月甚至更长远的生产经营活动作周详的考虑和全盘规划,保证企业的各项工作有条不紊地进行;再次,便于外界(银行 信贷部门、税务机关和投资者等)对企业经营状况的一贯了解;最后,由于预算不断调整与修订,使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

当然,采用滚动预算的方法,预算编制工作比较繁重。所以,也可以采用按季度滚动来编制预算,而在执行预算的那个季度里,再按月份分旬具体地编制预算,这样可以适当简化预算的编制工作。总之,预算的编制是按月份滚动还是按季度滚动,应视实际需要而定。

滚动预算的适用性

这种方法适用于规模较大、时间较长的工程类或大型设备采购项目。

用经费英雄实施滚动预算

经费英雄为方便用户实施滚动预算而研发了多个功能点,善用这些功能将有效降低编制工作的繁重。

以季度滚动预算为例

- 我们需要创建4个季度预算,我们先添加『2021年季度1』,制定好预算内的分类和明细。以这个预算为蓝本,固定好预算框架,接下来的季度2-季度4预算只要基于『2021年季度1』复制简单修改即可。

- 添加『2021年季度2』,在添加预算对话框中,选择『从其他预算导入』选择『2021年季度1』,即以『2021年季度1』为模板将该预算的分类和明细复制到这个新建的『2021年季度2』里面。如果『2021年季度2』内的计划金额与『2021年季度1』差异较大,可勾选『计划金额清零』的选项。

- 往后季度2-季度4预算,用步骤2的方式创建。

- 这样一整年的滚动预算就创建好了。进入预算实施阶段,把『2021年季度1』由『计划中』状态经过审批切换到『实施中』状态即可。人员可从『2021年季度1』中申请费用支出和报备收入。

- 季度1结束,把『2021年季度1』由实施中状态切换到『支出锁定』状态,让员工无法从『2021年季度1』中继续用款。

- 在季度2实施前,需要根据上一季实际经营情况调整往后的三个季度『2021年季度2』、『2021年季度3』、『2021年季度4』的预算,还要添加『2022年季度1』。『2021年季度2』确定后让预算切换到『实施中』。

- 往后每个季度都需要对接下来四个季度进行预算评估。

滚动预算的问题

- 首先工作量会较大,每个阶段结束后都需要调整接下来的预算。毕竟预算需要收集不同维度的资讯评估未来的支出,沟通决策成本高。虽然有『近细远粗』的编制原则,然而考虑的问题复杂起来,走入『决策怪圈』也难免。

- 现阶段指望期待未来的资金流仍然健全,容易造成『先花未来钱』的情况。实务时,近期的收入情况或者现金流并不健康,由于滚动预算会还需要考虑远期未来的营收,这样决策者会将未来的收入假设得很美好,这样既然未来这么美好了,能否在近期先『预支』一点未来的费用,『预支』控制不好未来会债台高筑。

预算实施的最大误区

往往执行时间稍长的项目,我们会考虑使用滚动预算法将预算按月或者季拆分。有用户反馈能否把『上一预算剩余的费用自动延续到下一预算』做成一键操作,看似很美好,经我们经营的反复考虑,认为此方法并不合理。每个预算应该独立调整。

预算支出有剩余可能是节流的结果(可量化为员工KPI),可能是费用支出的时间变更,也可能是经营成本或策略的改变。原因多种多样,把上一预算剩余的费用自动延续到下一预算,将影响员工对预算实施的理解,造成经营策略资讯失真,经营管理者必须清晰理解预算本质。

预算虽然基于时间延续,但每个周期预算实际上需要支出多少、收入多少是相对独立的,与下一预算和往后预算并不完全相关。当期预算支出有剩余,经营管理者更应该认真考虑,下一预算能否像上一预算那样能继续维持之前相同支出又或者因为经营环境(像成本)的变化需要提高支出的投入。同样当预算超支时,下一预算的增减需要由经营实际出发的,而不是直接把上一预算超支部分从下一预算口扣除那么简单粗糙。

面对『滚动预算』我们不要望文生义,要理解预算的本质为优化经营而存在,并不拘泥于形式。每期预算是独立的存在,考虑预算之间的关联同时更要考虑实际的经营状况。