2020年中国SaaS市场规模为$29亿美元,全球为$1,570亿,仅占大约1.8%。与我国作为全球第二大经济体、互联网大国来说都是拖后腿的。

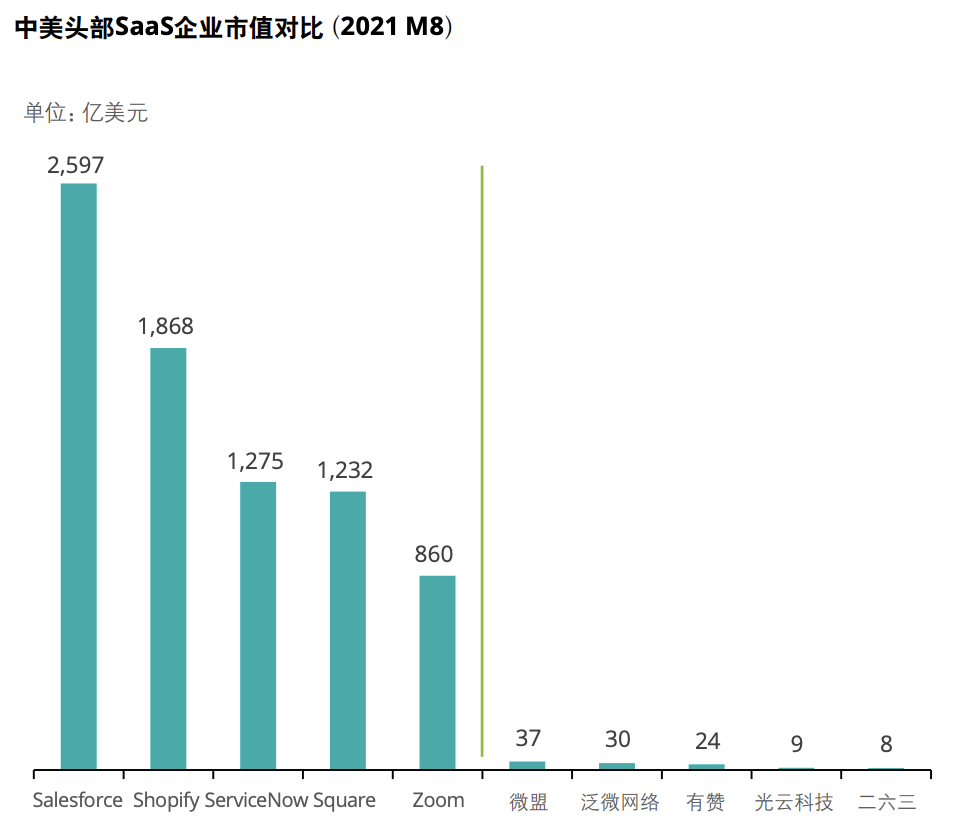

再看看头部企业的市值对比,让人着急啊。

除了当前全球气候原因中美矛盾冲突升级,二级市场中概股沦为中「丐」股外。中国SaaS还存在很多特色因素,让中国SaaS厂商无法吐气扬眉,根据德勤2021年10月公布的「SAAS产业趋势洞察」总结结合我司预算执行SaaS系统的「经费英雄」的经验,认为这些观点值得跟大家分享。

德勤认为好的SaaS厂商需具备两个特点

- SaaS的应用场景及市场空间是否足够大

- SaaS产品是否为客户创造价值并易于标准化

我们假设中国仍在经济高速发展关键时期,而人口红利商务结束,加上新冠以前加速数字化升级,从全球头部SaaS厂商的快速增长,只在正在走在赛道上的厂商应该都能拥有足够大的SaaS的应用场景和市场空间。

而本人认为重点在为客户创造价值的过程中,产品能否标准化。而SaaS产品标准化难正是中国SaaS无法像个人互联行业那样高速发展的根本原因。

众所周知的原因(德勤观点)

中国市场中多数传统行业企业的IT投入长期重硬件轻软件,传统行业的企业客户采购模式更习惯于“硬件+软件”的一站式打包。对于软件产品,诸多行业的头部企业客户偏好客制化一次性交付的软件产品,而对标准化软件产品周期性使用付费的意愿不强,采购习惯尚在培育中,难以快速适应标准化SaaS产品的部署。

不得不提的文化原因(作者观点)

美国软件拥有深厚的产业基础,另外用户从校园学习系统化的知识架构到投身社会后使用SaaS产品期望与目的心智更为成熟,让美国标准化SaaS产品更容易推广,传统买断制软件也非常容易转换至订阅制。而中国信息科技发展速度快,企业经营理念日新月异,并且传统行业与互联网在互相博弈中矛盾发展,让产品标准化显得艰难。然而随着市场多方面的成熟,较长时间的改变,产品标准化与定制化终究会得到具有“中国特色”的市场平衡。。